Der Werbezins

Null Prozent Zinsen oder sogar noch besser, minus 0,4 Prozent Zinsen – diese Zahlen finden sich in der Werbung für Privatkredite immer häufiger. Gibt es diesen Zinssatz bei einer Baufinanzierung?

Bei Baufinanzierungen sehen die Anbieter noch davon ab, Minuszinsen anzubieten, die Werbezinsen tendieren dennoch zeitweise stark gegen null.

Allerdings macht bereits der Begriff „Werbezinsen“ deutlich, worum es bei diesen Zahlen geht.

Die Realität zwischen dem Werbezins und dem tatsächlich aufgerufenen Zins sieht anders aus.

Was bestimmt den Zinssatz bei einer Baufinanzierung?

Die Zinsen bei Baufinanzierungen und Ratenkrediten lassen sich nicht miteinander vergleichen, auch wenn einige Faktoren, welche die Höhe bestimmen, identisch sind.

Grundlegend bestimmt die Umlaufrendite zehnjähriger Pfandbriefe die Höhe des Zinssatzes beim Baugeld, während es bei Ratenkrediten die Refinanzierungskosten der Banken bei der EZB sind.

Die Bonität der Kreditnehmer und die Darlehenslaufzeit wirken sich ebenfalls bei beiden Darlehensformen aus.

Bei Baufinanzierungen kommt jedoch noch ein weiterer Faktor dazu, der Beleihungsauslauf.

Grundsätzlich gilt, je höher der Beleihungsauslauf, desto höher der Zinssatz.

Der Beleihungsauslauf definiert die Relation zwischen Beleihungswert des zu finanzierenden Objektes und der Höhe des Darlehens. Liegt der Beleihungswert bei 300.000 Euro, der Darlehensbedarf bei 200.000 Euro, kommt ein Beleihungsauslauf von 67 Prozent zum Tragen.

Benötigt der Erwerber nur 150.000 Euro an Fremdmitteln, liegt der Beleihungsauslauf bei 50 Prozent.

Hier ist aber noch nicht geklärt, ob die Finanzierung mit einem Disagio, welches den Nominalzins mindert, versehen ist, oder nicht.

In einigen Fällen spielt auch die Höhe der anfänglichen Tilgung bei der Festlegung des Zinssatzes eine Rolle. Derjenige, der den Kaufpreis zuzüglich Kaufnebenkosten (Grunderwerbsteuer, Notar, Eintragungskosten, Makler) finanzieren möchte, um eine Immobilie als Altersvorsorge ohne Eigenkapital zu finanzieren, kommt um einen Zinsaufschlag nicht herum.

Hier noch einmal alle möglicherweise infrage kommenden Faktoren auf einen Blick:

- Darlehenshöhe

- Bonität des Darlehensnehmers

- Höhe des Beleihungsauslaufs

- Dauer der Zinsfestschreibung

- Mögliches Disagio

- Anfängliche Tilgung

Banken arbeiten nicht mit festen Zinsen

Wer sich mit dem Thema Baufinanzierung beschäftigt, stellt schnell fest, dass er im Vorfeld einer Kreditanfrage nur bedingt mit einer Aussage zur Höhe der für ihn infrage kommenden Zinsen rechnen kann.

Er sieht zwar, in welcher Bandbreite der Zinsen die Banken die Gelder anbieten, nicht aber, welcher Zinssatz für ihn zum Tragen kommt.

Ein großer Baufinanzierungsvermittler warb im April 2021 mit folgenden Konditionen bei einer 15 jährigen Zinsbindung und einer anfänglichen Tilgung von zwei Prozent:

| Beleihung | Gebundener Sollzins | Effektiver Jahreszins |

| bis 60% | 0,63% | 0,63% |

| bis 70% | 0,67% | 0,67% |

| bis 80% | 0,74% | 0,74% |

| bis 90% | 0,85% | 0,85% |

| bis 100% | 0,99% | 0,99% |

Nettodarlehensbetrag 200.000 €

Bei den hier genannten Zinsen handelt es sich aber ausschließlich um die Werbezinsen, auf der Homepage mit dem Begriff „aktuelle Top Konditionen“ betitelt.

Wie sieht aber die Realität aus?

Zweidrittelzins schafft Klarheit

Das deutsche Verbraucherrecht sieht vor, dass Banken bei der Werbung für Kredite grundsätzlich gemäß Paragraf 6a der Preisangabenverordnung (PAngV) den sogenannten Zweidrittelzins angeben müssen.

Hier wird deutlich, welchen maximalen Zinssatz mindestens zwei Drittel der Kreditnehmer bezahlen müssen.

Die Kluft zwischen dem beworbenen Mindestzins und dem Zweidrittelzins ist teilweise gewaltig.

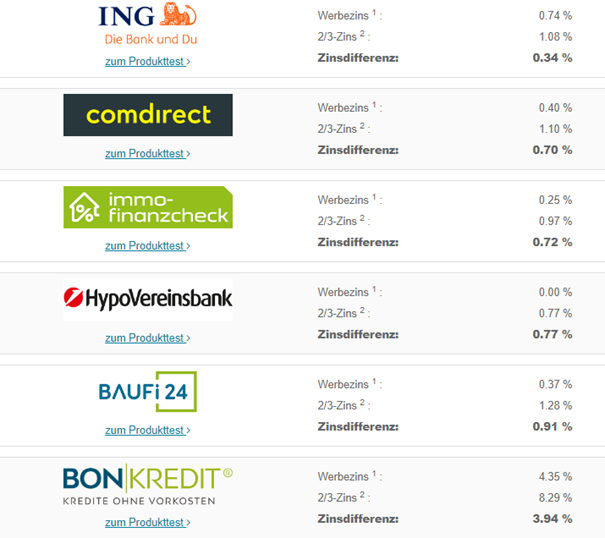

Die folgende Grafik zeigt, wie weit die Schere zum Teil auseinandergeht:

1. Werbezins: niedrigster effektiver Jahreszins des Anbieters

2. 2/3-Zins: Effektiver Jahreszins, der im repräsentativen Beispiel angegeben wird, und den mindestens 2/3 aller Kreditnehmer tatsächlich erhalten.

Quelle: Kreditvergleich.net, Stand April 2021

Bei einer Gegenüberstellung der niedrigsten Werbezinsen und dem Zweidrittelzins finden sich selten dieselben Anbieter wieder (Stand März 2021):

| Beste Nominalzinsen Anbieter | Zins p.a. | Beste 2/3-Effektizinsen Anbieter | Zins p.a. |

| Hypo Vereinsbank | 0,00% | Creditweb | 0,29% |

| Immofinanzcheck | 0,24% | DTW | 0,32% |

| CE Baufinanz | 0,27% | CE Baufinanzierung | 0,36% |

| Creditweb | 0,28% | Dr. Klein | 0,41% |

| Baufi24 | 0,37% | BB Bank | 0,54% |

Nur zwei Anbieter hielten beim Zweidrittelzins in etwa, was sie mit ihrem Werbezins versprochen hatten.

Quintessenz – Zinssatz bei einer Baufinanzierung

Es lässt sich festhalten, dass Interessenten dem Werbezins keine Beachtung schenken sollten, sondern sich im Vorfeld für ihr Vorhaben ein konkretes Finanzierungsangebot erstellen lassen sollten.

Denn am Ende fallen die Zinsen dann doch ganz anders aus, als sie im Schaufenster oder im Internet der Bank beworben wurden.

Zu viele Variablen beeinflussen die Konditionen.

Wenn Sie wissen wollen, wie hoch Ihr Zinssatz für den Erwerb einer vermieteten Immobilie als Altersvorsorge wäre, dann klicken Sie auf folgenden Button um:

- Ihre Fragen zu stellen und Antworten zu bekommen

- Einen Telefontermin zu vereinbaren

- Eine Immobilienberechnung zu erstellen

- Einen persönlichen Termin zu vereinbaren