- Keine Angst vor großen Zahlen

- Die zwei üblichen Fehler beim Immobilienkauf vermeiden

- Steuerliche Vorteile untermauern den großen Anreiz zur fremd vermieteten Immobilie

Psychologische Hürden abbauen

Wer die beiden ersten Teile unserer „Altersvorsorge-Trilogie“ gelesen hat, kann sich denken, dass wir im letzten Teil ausführlich auf das Thema Immobilienkauf eingehen werden.

Wir haben im Teil II erklärt und belegt, weshalb auch staatlich geförderte Modelle der Altersvorsorge am Ende nur die zweitbeste Lösung darstellen können.

Die schönste Förderung wird auch durch eine nur schleichende Inflation aufgezehrt.

Sparmodelle in Aktien sind mit teilweise enormen Kosten behaftet.

Unter dem psychologischen Aspekt macht es für viele Anleger natürlich einen Unterschied, ob sie einen Sparplan für 25 Euro im Monat unterschreiben oder einen Kaufvertrag für eine Immobilie für 200.000 Euro.

Viele Versicherungsnehmer haben für die Rente eine viel zu niedrige Zusatzrente abgeschlossen.

Warum? Weil der Versicherungsvertreter Angst vor den großen Zahlen hatte.

Lieber einen kleinen Vertrag verkauft, als dem Kunden Angst mit zu hohen Beiträgen machen.

Schlecht, wenn man nicht an sein eigenes Produkt glaubt!

Am Ende, wenn das Ziel, der Eintritt in die “never ending after-work party”, ansteht, macht sich der Unterschied zwischen einem soliden Immobilieninvestment und der Pseudovorsorge mit 25 Euro monatlich aber in kürzester Zeit bemerkbar.

Bildlich gesprochen, die anderen machen Party während man selbst nur Fernsehen schauen kann.

Möglicherweise helfen im Vorfeld schon einige Zahlen, die psychologische Hürde zu minimieren.

Der Immobilienmarkt – dynamisch, wie eh und je

Seit einiger Zeit stellen Politiker voller Verwunderung fest, dass Immobilien teurer werden und auch die Mieten steigen. Dieser Umstand ist allerdings nicht neu, auch wenn man es fast glauben könnte.

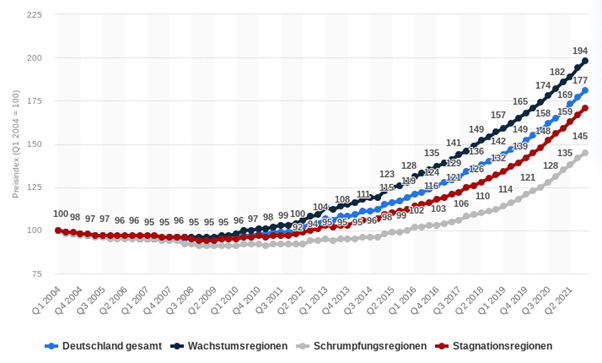

Werfen wir einmal einen Blick auf die langfristige Entwicklung der Immobilienpreise, differenziert nach den unterschiedlich wirtschaftsstarken Regionen:

Fehler Nummer eins vermeiden

Fragt man bei dem Blick auf diese Grafik einen Immobilienfachmann, was denn nachhaltig zu möglichen Wertsteigerungen führt, wird dieser antworten: “Drei Dinge. Die Lage, die Lage und die Lage.”

An dieser Stelle wollen wir auf den ersten möglichen Fehler beim Immobilienkauf hinweisen: Es gibt keine Schnäppchen bei Immobilien.

Verspricht der Verkäufer eine Top-Immobilie in Top-Lage zu einem absoluten Dumpingpreis, lügt er.

Eine gute Immobilie, die ihrem Eigentümer durch eine solide Mietrendite langfristig Freude bereitet, hat ihren Preis.

Auch wenn Immobilien in Hamburg teurer sind als in Pirmasens, wird am Ende die Mietrendite in Hamburg höher sein.

Fehler Nummer zwei vermeiden

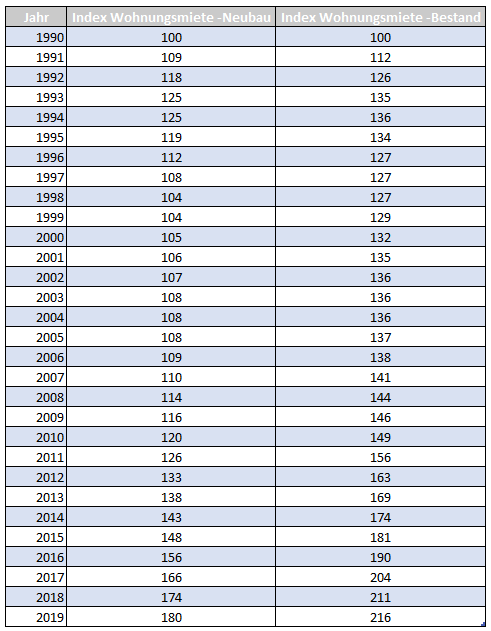

Bevor wir zu Fehler Nummer zwei kommen, wollen wir uns noch rasch die Entwicklung der durchschnittlichen Mieten in Deutschland anschauen.

Ausgang ist das Jahr 1990 mit einem Indexwert von 100, letztes Jahr der Zeitreihe das Jahr 2019.

Quelle: deutschlandinzahlen.de

Diese Tabelle spiegelt im Grunde die Preisentwicklung beim Immobilienkauf wider: “the only way is up”.

Dies gilt aber eben nicht unbedingt für Regionen wie die westliche Südpfalz in Richtung der französischen Grenze.

Wer in einer Region mit überdurchschnittlich niedrigen Kaufpreisen investiert, wird auch nur eine unterdurchschnittliche Miete erzielen.

Ob diese dann noch rentabel genug ausfällt, um die Finanzierung in angemessener Form zu tragen, bleibt dahingestellt.

Aber kommen wir in diesem Zusammenhang zum Fehler Nummer zwei, den manche Erwerber gerne machen.

Es gibt den berühmten Satz “der Köder muss dem Fisch schmecken, nicht dem Angler”.

Wer mit Anfang 50 eine vermietete Immobilie erwirbt, sieht sich vielleicht selbst schon abseits der Großstadt in beschaulicher ländlicher Idylle.

Potenzielle solvente Mieter finden sich aber nach wie vor in den Metropolen, wo sie gut dotierten Tätigkeiten nachgehen.

Auch wenn die Landflucht in den letzten Jahren zugenommen hat, es sind nicht die Menschen mit Top-Einkommen, die es aufs Land zieht.

Der Kindergarten in der Nachbarschaft mag einen 50-Jährigen eher abschrecken, für die junge Familie als potenzielle Mieter ist er bei der Wahl einer neuen Wohnung essenziell!

Die fremdvermietete Wohnung als Altersvorsorge soll eine solide Rendite bringen und keine eigenen Wünsche widerspiegeln.

Eigene Wünsche realisieren Vermieter mit der selbst genutzten Immobilie.

Steuerliche Aspekte nicht vergessen

Wer denkt, nur mit staatlich geförderter Altersvorsorge Steuervorteile zu genießen, irrt.

Die Liste der steuerlich abzugsfähigen Ausgaben im Zusammenhang mit Fremdvermietung ist lang.

Im Jahr der Anschaffung kann der Erwerber unter anderem

● Maklergebühren

● Grundsteuer

● Notar- und Gerichtskosten

● Finanzierungskosten

steuerlich geltend machen.

Im Jahr der Anschaffung und den Folgejahren mindern

● Zinszahlungen

● Abschreibung

● Nicht-umlagefähige Nebenkosten wie Verwalter oder Instandhaltungsrücklagen

den zu versteuernden Mietertrag.

Das Finanzamt beteiligt sich aktiv am Aufbau einer inflationsgeschützten und werthaltigen Altersvorsorge – fantastisch, oder?

Die vermietete Immobilie als Altersvorsorge – ein kurzes Fazit

Fassen wir an dieser Stelle noch einmal kurz zusammen: Fremd vermietete Immobilien sind als Altersvorsorge unschlagbar.

Sie bieten gegenüber klassischen Vorsorgelösungen, auch wenn diese staatlich gefördert sind, einen praktisch 100-prozentigen Inflationsschutz.

Die Miete kann auf verschiedene Weise, Staffelmietvertrag oder inflationsindexierte Miete, vor dem Kaufkraftverlust geschützt werden.

Leser des zweiten Teils unserer Trilogie erinnern sich, dass die Tilgungsleistung an die Bank inflationsbedingt über die Jahre niedriger ausfällt, als das ursprünglich gewährte Darlehen.

Dazu kommt, wenn die Erwerber den Hinweis beachten, dass “billig” eine gute Immobilie ausschließt, der Wertzuwachs des Objektes.

Riester-Rente und Rürup-Rente haben in Bezug auf steuerliche Förderung kein Alleinstellungsmerkmal.

Im Gegenteil, es stellt sich die Frage, welche Förderung attraktiver ist, die für Sparverträge oder die steuerlichen Komponenten bei Fremdvermietung.

Die steuerliche Förderung durch die Anrechnung der Werbungskosten kann den steuerpflichtigen Mietertrag während der Finanzierungsphase sogar nivellieren.

Mit dem richtigen Konzept ist der Immobilienerwerb nicht nur für “die Reichen” etwas, sondern für (fast) jeden machbar!

Wer an dieser Stelle sagt, klingt alles super, aber ich müsste das noch vertiefen, um alles nachvollziehen zu können, dem bieten wir die Möglichkeit, an unserem 75 Minuten dauernden Online-Seminar teilzunehmen.

Das Online-Seminar ist natürlich kostenlos, bietet Ihnen aber einen weiterführenden Einblick, wie Sie sich dauerhaft eine inflationsresistente Altersvorsorge aufbauen, von staatlicher Förderung profitieren und ganz nebenbei noch Ihr Vermögen durch Wertzuwachs vergrößern.