- Die klassischen Altersvorsorgelösungen scheitern an Kosten, Inflation und Steuern.

- Regularien bei der geförderten Vorsorge machen die Produkte zunehmend unattraktiv.

- Wohnimmobilien sind und bleiben der Markt der Zukunft.

Staatlich geförderte Altersvorsorge – gut gedacht, schlecht gemacht

Es ist lobenswert, dass die gesetzliche Rentenversicherung im Rentenbescheid darauf hinweist, dass die gesetzliche Rente nur eine Basisversorgung darstellt und die Versicherten selbst Vorsorge treffen sollen, beispielsweise mit einer Riester-Rente.

“Betroffene” sollten aber nicht vergessen, dass die seit Einführung der Riester-Rente anhaltende Diskussion nicht von ungefähr kommt.

Die Diskussionen haben inzwischen den Punkt erreicht, dass nicht mehr von weiteren Nachbesserungen, sondern sogar von der Abschaffung die Rede ist.

Während der Riester-Rente bereits zu Beginn der Ruf anhaftete, sie sei eine Lösung für Geringverdiener mit vielen Kindern, stand die Rürup-Rente von Anfang an im Ruf, sie sei nur für besser Verdienende gedacht.

Beide Annahmen sind falsch, die eigentliche Problematik der staatlich geförderten Konstrukte ist anders gelagert.

Die Riester-Rente rechnet sich theoretisch durch den Steuervorteil auch für besserverdienende Singles, Rürup ist auf dem Papier auch schon für Sparer mit kleineren Einkommen lohnenswert.

Die Krux mit der Riester-Rente

Zunächst waren beide Angebote nur als reine Versicherungslösungen machbar.

Im Fall der Riester-Rente sind Fälle bekannt, in denen die Verwaltungskosten der Versicherer pro Vertrag höher ausfielen, als die Zulagen für die Versicherungsnehmer – kein guter Deal.

Erst später kam die Zulassung für andere Anlageformen.

Riester als Banksparplan floppte von Beginn an, Fondspolicen konnten aufgrund der enormen Kosten nicht überzeugen.

Einzig Wohn-Riester bot ein angemessenes Preis-Leistungs-Verhältnis.

Allerdings knebeln die Rahmenbedingungen die Nutzer von Beginn an.

Wer mögliche Rückzahlungen der staatlichen Förderung vermieden wissen will, muss von Anbeginn seine Zukunft in Stein meißeln.

Ein möglicher Verkauf der mit Wohn-Riester finanzierten Immobilie ist nicht unproblematisch.

Dazu kommt, dass die Besteuerung der erhaltenen Förderung im Rentenalter nicht vergessen werden darf.

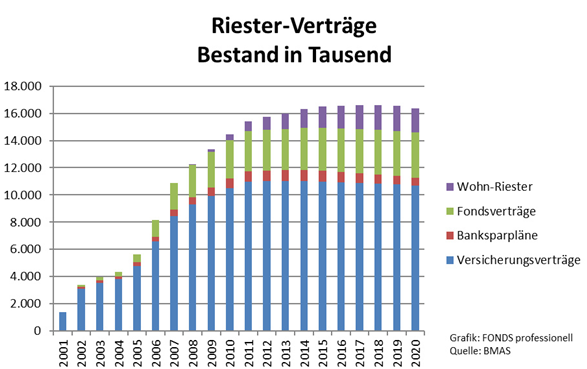

Die folgende Grafik zeigt, dass die Begeisterung der Arbeitnehmer für Riester seit einigen Jahren massiv ins Stocken kam.

Die Ursache ist keinesfalls eine Marktsättigung.

Quelle: Fondsprofessional.de

Die Grafik zeigt, dass die Zahl der Riester-Verträge in der Summe seit 2015 stagnierte, im Jahr 2018 wieder rückläufig wurde.

Die Rürup-Rente – mangelnde Flexibilität ist nicht jedermanns Sache

Es ist unstrittig, dass die Rentabilität der Rürup-Rente durch die Steuerprogression umso höher ausfällt, je höher das Einkommen des Versicherungsnehmers ist.

Aber, wie erwähnt, auch geringere Einkommen können davon profitieren.

Analog zu Wohn-Riester liegen auch bei der Rürup-Rente gesetzliche Rahmenbedingungen vor, die manchen Begünstigten vor einem Vertragsabschluss zurückzucken lassen – zu Recht.

Die Rürup-Rente, ursprünglich als Pendant zur gesetzlichen Rentenversicherung gedacht, krankt an folgenden Merkmalen:

- Nicht vererbbar.

- Nicht übertragbar.

- Kann nicht abgetreten werden.

- Hinterbliebenenrente nur gegen Minderung der primären Rentenzahlung möglich.

Sowohl bei Rürup als auch bei Riester sprechen Experten immer wieder von einem innerstaatlichen Doppelbesteuerungsabkommen.

Die Beiträge werden aus dem Nettoeinkommen bezahlt, mit Zulagen oder Steuervorteilen versüßt und im Rentenbezugsalter voll umfänglich versteuert.

Kritiker an dieser These mögen sagen, das sei bei allen Sparanlagen der Fall.

Richtig, aber das Tagesgeldkonto wird nicht staatlich gefördert.

Und wer in vermietete Immobilien investiert, ohne jegliche Zulagen, profitiert durch Abschreibung und Werbungskosten trotz Mieteinnahmen von Steuervorteilen.

Von der Inflationsrenitenz einer Eigentumswohnung ganz zu schweigen.

Inflation auch bei staatlicher Förderung Gift für die Altersvorsorge

Wir sind bereits im ersten Teil unserer “Altersvorsorge-Trilogie” auf das Thema Inflation eingegangen.

Wer die staatlich geförderte Altersvorsorge nutzt, hat bei der Produktauswahl die Wahl zwischen Teufel und Beelzebub.

Nicht nur in der staatlich nicht geförderten Vorsorge stehen klassische Versicherungslösungen und fondsgebundene Lösungen zur Auswahl.

Fondssparpläne klingen ebenfalls verlockend.

In allen Fällen steht auf der einen Seite der Teufel in Form des Kaufkraftverlustes, der Inflation (s. dazu das Rechenbeispiel in Teil I) bei klassischen Anlagen in Geld.

Versicherer investieren mehr als 90 Prozent der Kundengelder in Anleihen und andere “Geldanlagen”, weniger als zehn Prozent in Aktien, sprich Sachwerte.

Auf der anderen Seite steht der Beelzebub in Form der Kosten. Aktiensparpläne, auf den ersten Blick die einzige sinnvolle Sparalternative zu Anleihen oder Versicherungen beim Thema Altersvorsorge, strotzen vor Kosten.

Nach wie vor verlangen viele Anbieter einen Ausgabeaufschlag in Höhe von fünf Prozent.

Dazu kommen die jährlichen Verwaltungskosten, ca. 1,5 Prozent.

Und Fondsgesellschaften, die es wirklich gut mit sich selbst meinen, berechnen noch eine Erfolgsgebühr, wenn sie kein Minus erwirtschaftet haben.

Aktien als Beimischung zum Vermögen sind ein Muss.

Die Altersvorsorge rein auf Aktien aufzubauen, kann aber auch in das Auge gehen.

Langfristig geht der Trend an den Börsen nach oben. Langfristig definiert einen Zeitraum von zehn Jahren.

Was passiert aber, wenn ein Börsencrash über fünf Jahre das über lange Jahre aufgebaute Kapital halbiert?

Muss dann die restliche Lebenserwartung des Betroffenen auch um die Hälfte reduziert werden, um das geplante Lebensniveau zu halten?

Ja, war klar – die Lösung heißt Wohneigentum

Was gerade in der Überschrift etwas salopp formuliert ist, wollen wir durchaus seriös begründen. Beginnen wir mit dem Sachwert Immobilie.

Seit einiger Zeit macht das Wort “Verdichtung” die Runde.

Die Rede ist dabei von einer Optimierung der Räume in den Metropolen, beispielsweise durch Aufstockung bestehender Immobilien, Nutzung von Räumen zwischen Häusern, kurz dem Lückenfüllen mit Wohnraum.

Allerdings gibt es nicht so viele Lücken, wie Wohnraum benötigt wird.

Die Folge ist seit Langem bekannt. Immobilien legen seit Jahren zu, die seit 20 Jahren prognostizierte Blase platzt nicht.

Angebot und Nachfrage sind nach wie vor unausgeglichen.

Für Immobilienbesitzer und Vermieter bedeutet dies auch unter Wahrung des Anstandes und fairer Mieten nach wie vor eine Goldgrube.

Wohnraum ist ein Grundbedürfnis.

Wer in die Aktie eines Brotbäckers investiert, investiert genauso in ein Grundbedürfnis der Menschen, wie ein Immobilienerwerber.

Allerdings ist der Immobilienerwerber auf der clevereren Seite, warum?

Durch “Absparen” Vermögen aufbauen

Kennst du, liebe Leser, den Begriff “Absparen”?

Ansparen ist bekannt, macht ja jeder, der eine Riester- oder Rürup-Rente besitzt (Böse Zungen sagen, er vernichtet Kapital).

Absparen bezeichnet die lukrativere Variante des Vermögensaufbaus, mit dem die “Absparer” gleichzeitig die Inflation kaltstellen.

Wie geht das?

Absparen erfolgt in mehreren Schritten und geht mit dem Immobilienerwerb einher.

- Der Absparer erwirbt eine Immobilie, beispielsweise für 200.000 Euro.

- Er finanziert die Immobilie über einen Zeitraum von 25 Jahren.

- Der Zinssatz für diese Zinsbindung beträgt zwei Prozent, die anfängliche Tilgung drei Prozent.

Nach 25 Jahren ist das Darlehen getilgt, die Immobilie ist schuldenfrei, “abgespart”.

Das Darlehen hatte am Auszahlungstag einen Kaufkraftgegenwert von 200.000 Euro.

Wir sagten, der Absparer schlägt der Inflation ein Schnippchen.

In der Tat, denn der Gegenwert des Darlehens zum Zeitpunkt der letzten Rate beträgt noch 155.953 Euro.

Mit anderen Worten, die Bank macht einen Verlust von rund 45.000 Euro durch die Geldentwertung.

Steigt die Immobilie jedes Jahr nur um ein Prozent im Wert, nennt der Erwerber nach 25 einen Gegenwert von 256.486 Euro sein Eigen.

Abgespart und Gewinn gemacht.

Die Summe der geleisteten Zahlungen, Zinsen und Tilgung, nach 25 Jahren beträgt 249.900 Euro, monatlich 833 Euro.

Diese 833 Euro in eine klassische Altersvorsorge gepackt wäre nach 25 Jahren bei einer Inflationsrate von einem Prozent pro Jahr noch 194.864 Euro wert.

Fast 250.000 Euro bezahlt – knapp 195.000 bekommen.

Hältst du, lieber Leser, das für ein gutes Geschäft?

Wenn nein, sei auf Teil III unserer kleinen “Altersvorsorge-Trilogie” gespannt (Hier klicken!)