- Die Rente ist sicher – aber in welcher Höhe?

- Inflationsverlust ist nicht ärgerlich, sondern brutal!

- Der Klassiker: Sachwert schlägt Geldwert!

Der “Kaiserweg der Altersvorsorge” – lehnt sich da jemand nicht ein wenig zu weit aus dem Fenster?

Wir werden es sehen, bleibe dran.

Mit Immobilien ist es, wie mit allem anderen auch – wenn man sich noch nicht damit beschäftigt hat, ist die Skepsis zunächst groß.

Da ist der Gedanke “Immobilien? Das ist nur was für die Reichen”. “Am Ende sechs Stellen vor dem Komma?

Ne, da denke ich doch lieber klein und übersichtlich. So mit 50 Euro für die Riester-Rente.”

Und genau mit diesem Denken vernichten Menschen ihr Auskommen für den verdienten Ruhestand, machen sich das Leben später einmal finanziell schwerer, als es sein muss.

Warum, werden wir in diesem kleinen Beitrag erläutern.

Dabei sind vermietete Immobilien als Kaiserweg der Altersvorsorge, gerade auch für alle mit einem normalen Einkommen, erschwinglich und kosten monatlich nicht mehr als andere Vorsorgesparpläne.

“Eines ist sicher – die Rente”

Norbert Blüm, zwischenzeitlich verstorbener Bundesarbeitsminister, meinte es ehrlich, als er diesen Satz sagte.

Was er aber nicht vorhersagen konnte, war die demografische Entwicklung in Deutschland, die Entwicklung von 450 Euro-Jobs, kurz, der schwindende Mittelzufluss zur gesetzlichen Rentenversicherung. Die Rente mag sicher sein, auch wenn das Rentenniveau noch weiter sinken würde.

Ob ein Rentenniveau, von heute 48 Prozent auf vielleicht 35 Prozent in 15 Jahren gesunken, noch zum Leben reicht? Kaum.

Ja, die Zahlen sind provokativ gemeint, aber wir möchten unsere Leser ja zum Überlegen anregen

Private Vorsorge – warum Lebensversicherungen Geld vernichten

Kapitallebensversicherungen, später auch Rentenversicherungen und fondsgebundene Lösungen, waren viele Jahrzehnte der Deutschen liebstes Vorsorgekind.

“Sicherheit mit Dividende” lautete der Werbeslogan in den 70er-Jahren des letzten Jahrhunderts.

Das mit der Sicherheit stimmte.

Der Gesetzgeber legt den Garantiezins fest, den die Versicherungsbranche ihren Sparern mindestens zahlen muss.

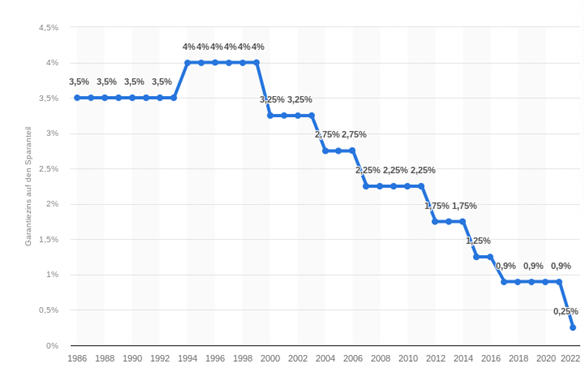

Es gab Zeiten, da konnte sich dieser Garantiezins auch wirklich sehen lassen, damals, als Norbert Blüm noch Bundesarbeitsminister war… Lassen wir die Ironie beiseite und werfen wir einen Blick auf die Entwicklung des Garantiezinses.

Entwicklung des Garantiezinses für Lebensversicherungen in Deutschland von 1986 bis zum 1. Januar 2022

Quelle: Statista.de

Ein aktueller Garantiezins von 0,25 Prozent für Neuverträge ist letztendlich ein Argument, um einen großen Bogen um Versicherungspolicen zu machen.

Man darf als Versicherungsnehmer nicht vergessen, dass der zum Zeitpunkt des Vertragsabschlusses gültige Zins für die gesamte Vertragslaufzeit gilt.

Wer 1998 einen Vertrag mit 30 Jahren Laufzeit geschlossen hatte, hat heute noch ein Anrecht auf eine Garantieverzinsung von vier Prozent.

Wer heute, 2022, einen Vertrag zeichnet, wird für die gesamte Dauer mit 0,25 Prozent Garantiezins abgespeist.

Nicht nur Kunden, auch Versicherer steigen aus

Die Konsequenz aus dem Dilemma mit den Zinsen war, dass viele der Versicherungsgesellschaften zunächst Produkte mit Garantiezinsen eingestellt haben.

Versicherungsgesellschaften haben nicht erst seit dem Jahr 2022 Probleme, am Kapitalmarkt die Renditen zu erwirtschaften, die für die Erfüllung der Garantien der Altverträge notwendig sind.

Die Generali-Gruppe zog im Jahr 2019 die Reißleine und verkaufte ihren gesamten Altbestand an einen britischen Investor.

Vier Millionen Policen wechselten den Anbieter, möglicherweise mit langfristigen Folgen für die Versicherungsnehmer.

Lebensversicherungen weisen noch eine andere Problematik auf.

Diese gilt übrigens auch für Bausparverträge, Tagesgeldkonten oder Anleihen.

So brutal ist die Inflation wirklich

Wird Geld in Geldwerte investiert, fällt es der Inflation zum Opfer.

Der explosionsartige Anstieg der Inflation in Deutschland und der EU zeigt, dass auch eine Phase der Stagnation irgendwann ein Ende hat und der Wertverlust wieder ansteigt.

Altersvorsorgesparen ist ein langer Prozess, der durchaus 20 oder 30 Jahre dauern kann.

Angenommen, ein Kapitalstock beträgt 10.000 Euro.

Wir legen die historische Inflationsrate für den Zeitraum 1995 bis 2018 in der Bundesrepublik zugrunde.

Die Kaufkraft von 10.000 Euro sank in diesem Zeitraum auf 7.226,21 Euro, zu überprüfen hier.

28 Prozent Wertverlust für Geldanlagen, die in “Geld” getätigt wurden.

Werfen wir einen hypothetischen Blick auf die künftige Inflationsrate ab Beginn des Jahres 2022.

Eine Inflationsrate von aktuell vier Prozent über den Zeitraum von 23 Jahren reduziert 10.000 Euro auf 4.057,26 Euro – brutal, oder?

Wer mit einem Tagesgeldkonto auf den Autoerwerb vorsparen möchte, muss bei der Höhe der Sparrate nicht nur den aktuellen Kaufpreis, sondern auch die Preissteigerung plus den Wertverlust seines angesparten Kapitals berücksichtigen.

Die Kapitalmarktsituation ist für viele Sparer seit einigen Jahren nicht mehr lustig.

Das Bundesfinanzministerium reibt sich seit einigen Jahren die Hände, da es Anleihen mit negativer Rendite begeben kann.

Für private Anleger, gerade zum Aufbau der Altersvorsorge, ist das alles andere als eine gelungene Lösung.

Sachwerte als Inflationsbremse

Als einzige Alternative zum Wertverlust durch Investitionen in Geld bietet sich die Investition in Sachwerte an, um eine echte und inflationssichere Altersvorsorge zu erzielen.

Sachwerte gliedern sich in zwei Sparten, Aktien und Immobilien.

Aktien eignen sich wunderbar, um mit kleinen Beträgen über einen längeren Zeitraum Vermögen aufzubauen.

Um es vorwegzunehmen, wer wissen will, wie man auch mit kleinem Geld Immobilienvermögen aufbauen kann, bleibt bei unserer kleinen Textreihe am Ball.

Kommen wir zurück zu Aktien als Vorsorgelösung.

Je breiter die Streuung, umso besser werden mögliche Kursschwankungen einzelner Papiere an der Börse ausgeglichen.

Breite Streuung bedeutet entweder, bereits über viel Geld zu verfügen, oder in Fonds zu investieren.

In Fonds zu investieren, geht aber wiederum mit einem höheren Fremdkostenanteil einher, als ein Investment in Einzeltitel.

ETFs nehmen für sich in Anspruch, aufgrund der vergleichsweise niedrigen Kostenstruktur das Beste aus den beiden Welten “kostengünstig” und “breit gestreut” zu verbinden.

Einzelaktien und/oder Fonds stellen sicher eine attraktive Beimischung zum Anlageportfolio dar.

Aber nicht umsonst gelten Immobilien schon seit den Achtzigerjahren als “der Kaiserweg der Altersvorsorge”.

“Inflationsindexiert” schafft langfristig Sicherheit

Was den Immobilienbesitzern der Mietertrag bedeutet, ist für die Aktionären die Dividende.

Die Dividende als Zusatzrente hat nur einen Nachteil.

Sie schwankt und ist nicht kalkulierbar.

Die Dividende ist die Beteiligung des Aktionärs am Gewinn des Unternehmens.

Gewinne fallen auch ohne Coronapandemie und Lieferengpässe jedes Jahr unterschiedlich aus, selbst ihn konjunkturellen Hochphasen.

Mieterträge sind dagegen deutlich langweiliger.

Sie lassen sich auf Jahre festschreiben. Beide, Mieter und Vermieter, können sich nicht auf Überraschungen freuen.

Sie wissen heute schon, was in zwei Jahren an Aufwand respektive Ertrag auf sie zukommt.

Die Grundlage dafür bildet ein Staffelmietvertrag oder ein inflationsindexierter Mietvertrag.

Im ersten Fall wird eine feste Anpassung jedes Jahr vereinbart, im zweiten Fall wird die Inflationsrate für die Mietsteigerung als Grundlage gewählt.

Stabilität gewinnt

In beiden Fällen ist der Vermieter auf der sicheren Seite.

Er kann seine private Zusatzrente langfristig kalkulieren und damit seinen Ruhestand auf der Grundlage solider Mittelzuflüsse genießen.

Natürlich ist ein wenig Vorarbeit notwendig.

Dass es sich dabei aber um kein Hexenwerk handelt und weshalb Immobilien als Investment für das Alter für (fast) jeden Berufstätigen finanzierbar sind, lese gerne im zweiten Beitrag unserer “Trilogie” zum Immobilienerwerb.

Bleibe dran! Lese hier den zweiten Teil unserer kleinen “Altersvorsorge-Trilogie” Hier klicken!