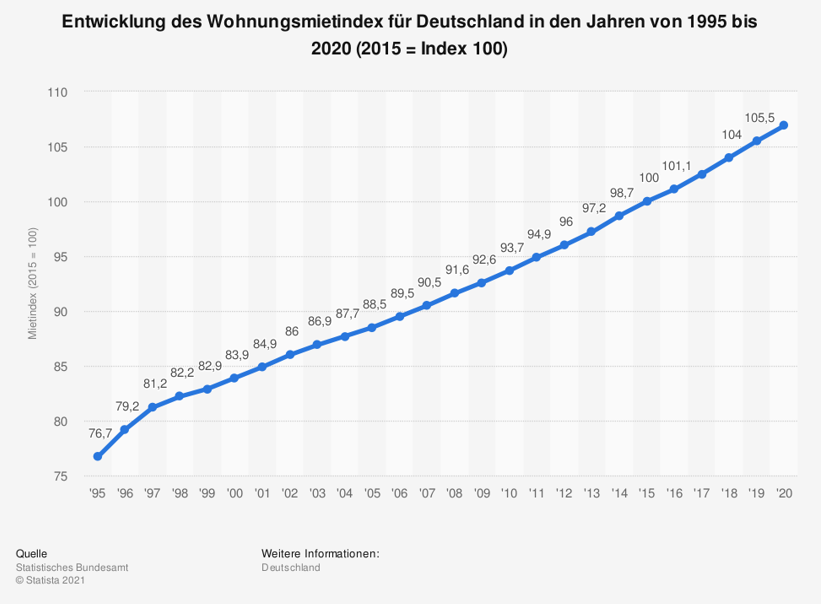

Werfen wir einen Blick auf die Entwicklung der Mieten bei vermieteten Immobilien, bestätigt die Grafik nur, was alle wissen: Es gibt kein zurück, nur ein „nach oben“:

Der Mietpreisindex für ganz Deutschland zeigte sich in den letzten 25 Jahren dabei noch nicht einmal besonders volatil, sondern legte ab 1998 fast statisch jedes Jahr zu.

Die Steigerung betrug in den meisten Fällen zwischen 0,8 und 1,2 Punkten. Nur in einem Fall, von 1998 auf 1999 unterschritt sie mit 0,7 die Marke von 0,8.

Diese Zahlen beziehen sich wiegesagt auf ganz Deutschland!

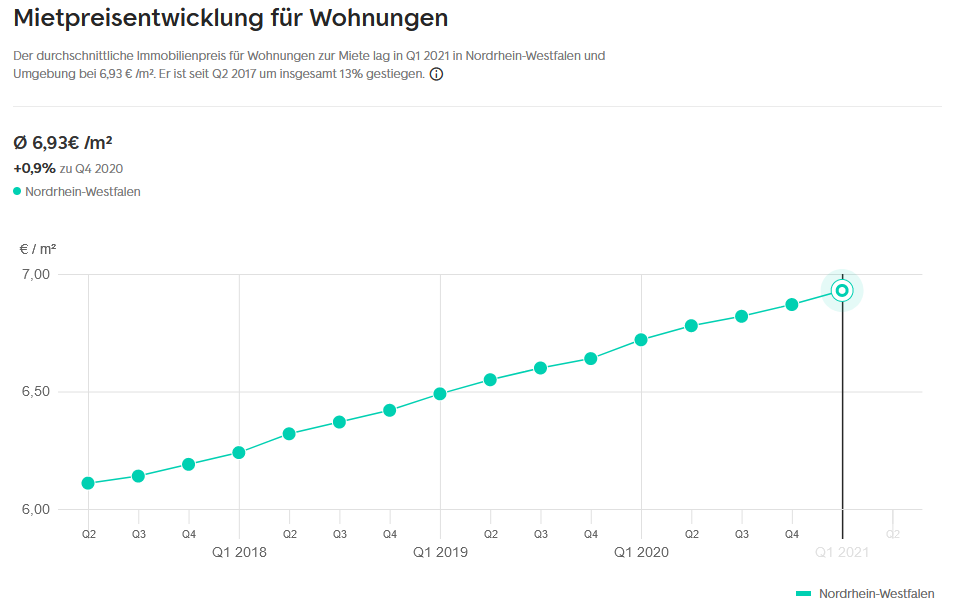

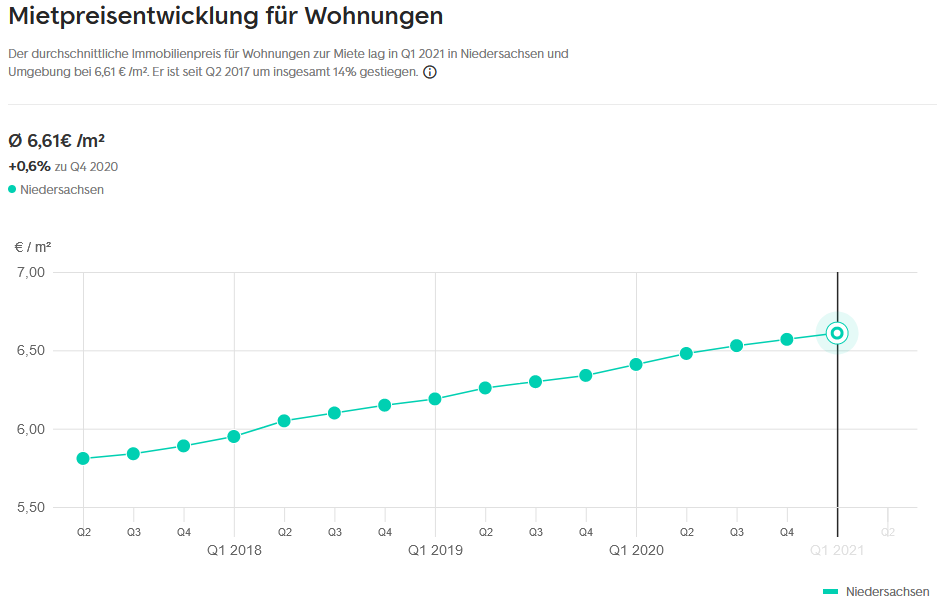

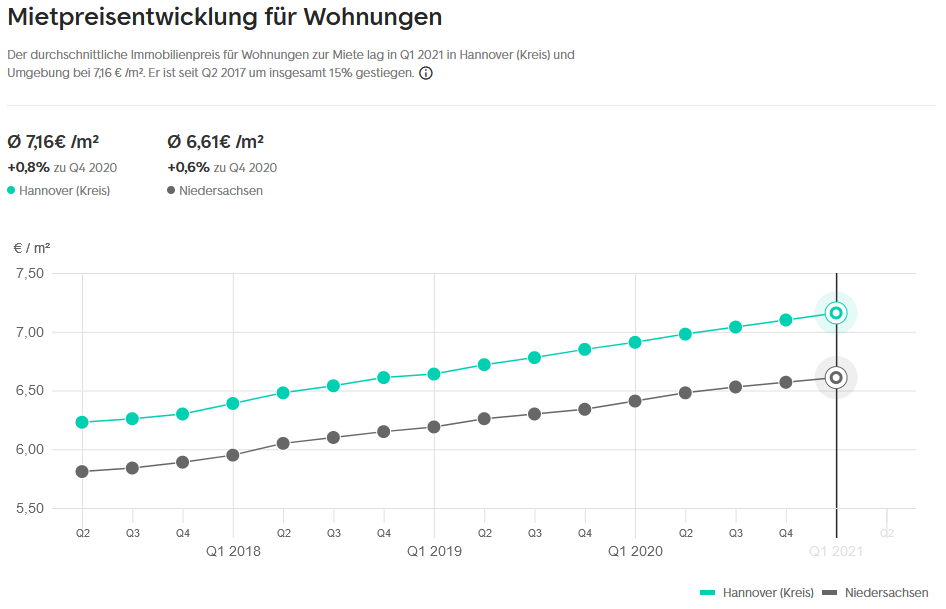

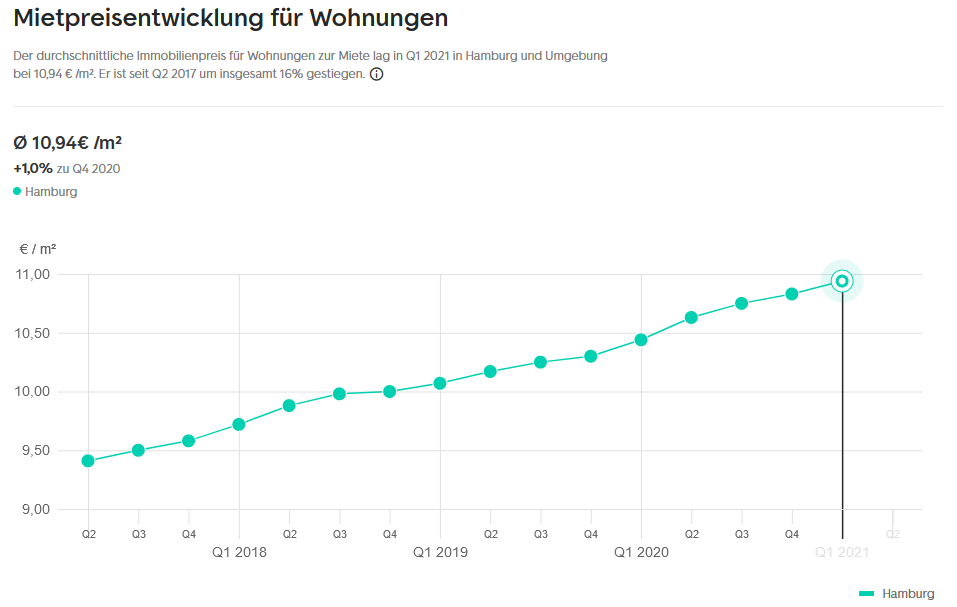

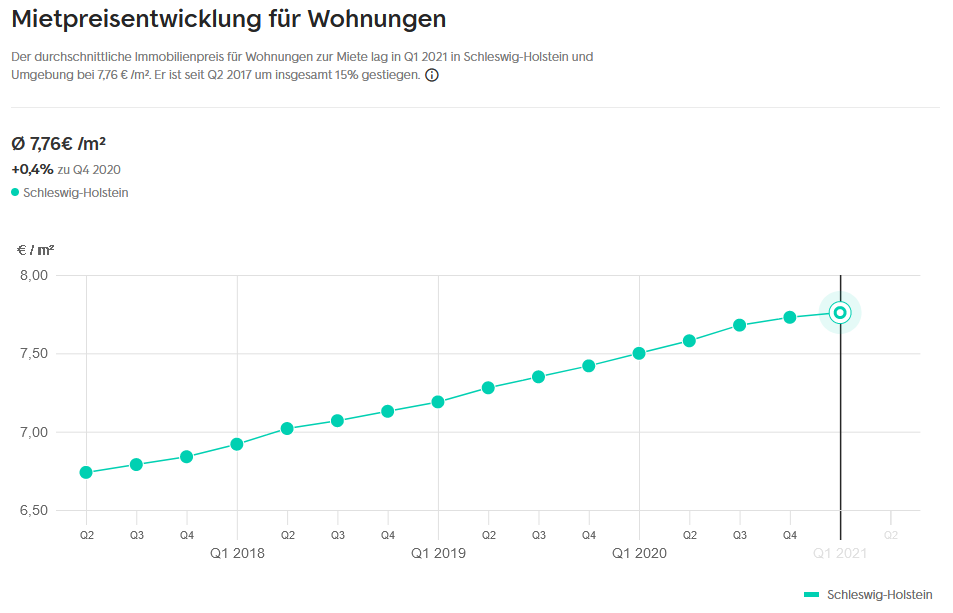

Nehmen wir uns jetzt einzelne Region vor und schauen uns die tatsächlichen Angebotsentwicklungen der gängigen Immobilienportale an, erhalten wir interessante Ergebnisse: So stieg zum Beispiel die Miete zwischen 2017 und 2021 in Schleswig-Holstein um 15%, in Nordrhein-Westphalen 13%, in Niedersachsen um 14%, in Hannover um 15% und in Hamburg um 16%.

In diesen einzelnen Bundesländern gab und gibt es Regionen, in denen die Mieten noch weitaus kräftiger gestiegen sind und es zurzeit auch immer noch tun!

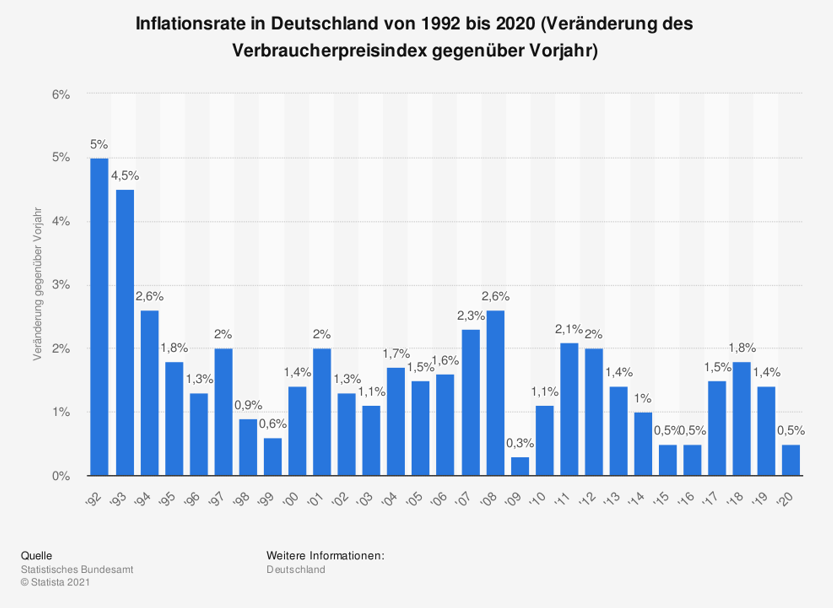

Einer der Gründe, weshalb vermietete Immobilien als absoluter Renner in der Altersvorsorge gehandelt werden, ist die Inflationsbeständigkeit.

Es heißt immer, Sachwerte seien inflationsresistent.

Die Zahlen des Statistischen Bundesamtes Statista liefern die objektive Begründung für diese Aussage.

Die Inflation – Freund der Besitzer von vermieteten Immobilien!

Ein Blick auf die historische Entwicklung der Inflationsraten zeigt noch einen anderen interessanten Faktor:

Die Inflationsrate brach von 2008 auf 2009 komplett ein.

Der Mietpreisindex legte im selben Zeitraum völlig unbeeindruckt trotzdem zu.

Von 2016 auf 2017 stieg die Inflation von 0,5 Prozent auf 1,5 Prozent.

Wie sah es mit dem Mietpreisindex aus? Er legte bundesweit um 1,4 Punkte von 101,1 auf 102,5 zu.

Über die inflationsbereinigten Alternativen, Anleihen oder Tagesgeld mit historisch niedrigen Zinsen, müssten wir eigentlich gar nicht erst reden.

Wollen Sie wissen, wie Sie sich ohne Eigenkapital Ihre Rente mit vermieteten Immobilien aufbauen können?

Dann melden Sie sich jetzt zum kostenlosen Online-Seminar an:

Der Warenkorb – die Berechnungsgrundlage der Inflation

Der Warenkorb, der die Inflationsrate widerspiegeln soll, umfasst Waren und Dienstleistungen, deren Preise für die Indexberechnung erhoben werden.

Darin enthalten sind rund 650 Güter vom Honig bis zur Polstergarnitur.

Dieser Warenkorb kann allerdings nicht für jede Person geleichermaßen relevant sein.

Der Warenkorb eines Singles entspricht nicht dem einer Familie, der Warenkorb eines Niedrigverdieners entspricht nicht dem eines Top – Verdieners, der Warenkorb eines 70-Jährigen entspricht nicht dem eines 20-Jährigen.

Ein Student kauft z.B. mehr Fachbücher als ein 55-jähriger Angestellter.

Dafür reist der 55-jährige Arbeiter vielleicht mehr als der Student.

Betrachten wir die Preisentwicklung der Artikel, die eine Person immer wiederkehrend erwerben muss und die zu den Lebenshaltungskosten gehören, ergeben sich mitunter ganz andere Zahlen.

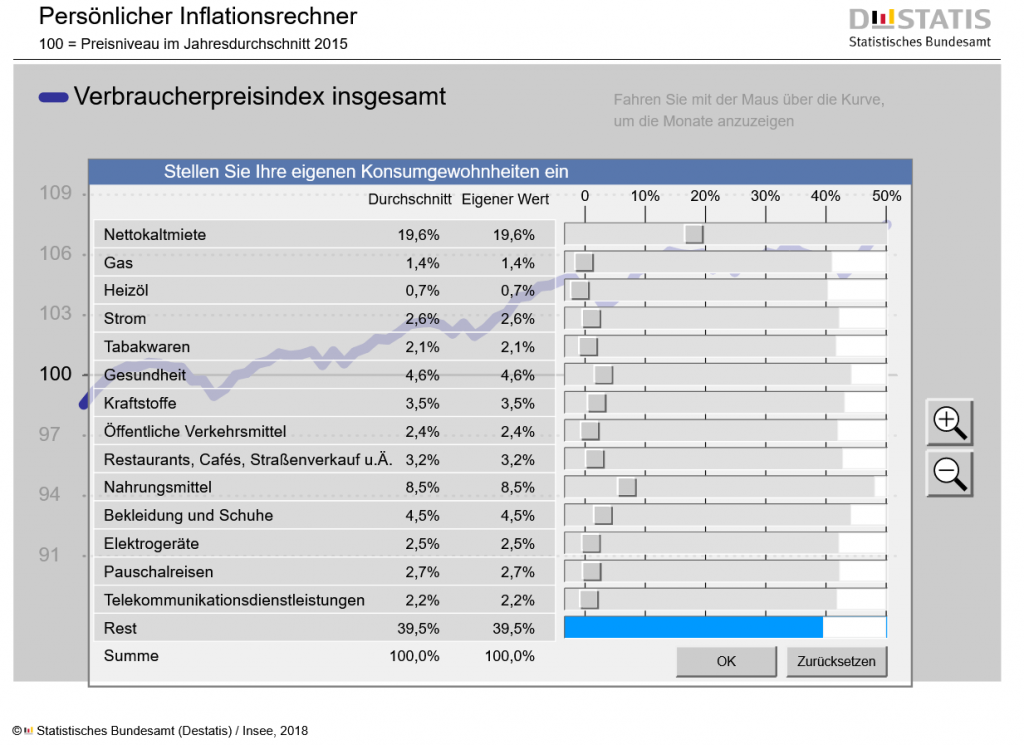

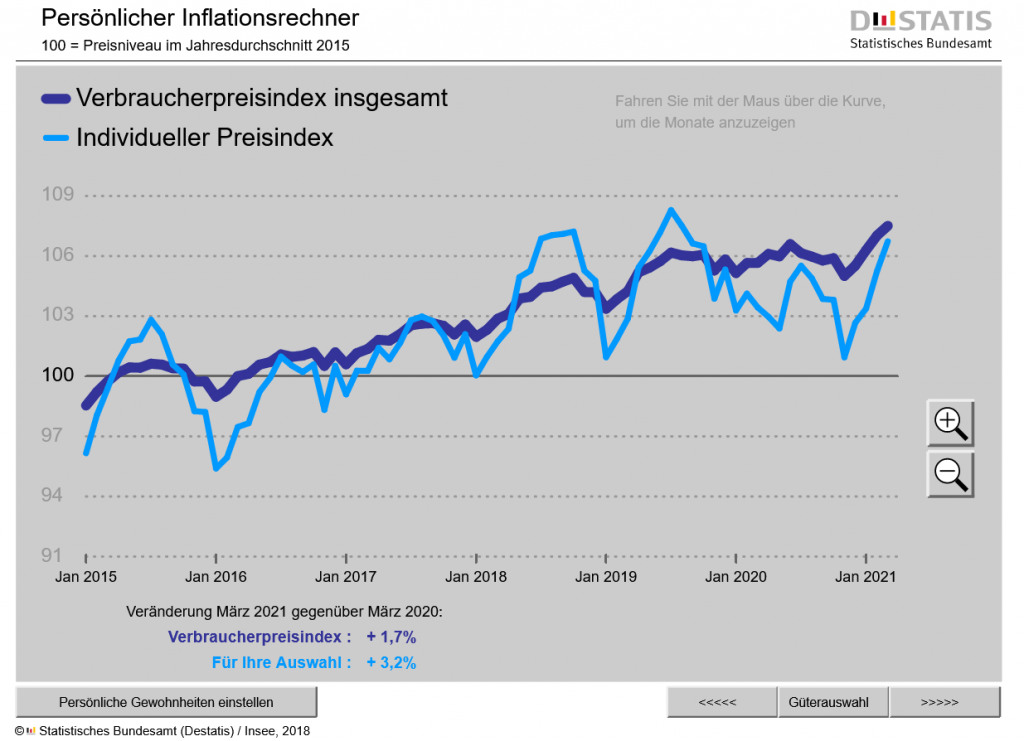

Das Statistische Bundesamt hat auf folgender Seite https://service.destatis.de/inflationsrechner/Inflationsrechner.svg einen persönlichen Inflationsrechner zur Verfügung gestellt.

{kind=link}

Durch Verstellen der Schieberegler im persönlichen Inflationsrechner können Sie die Gewichte für einige Güter entsprechend Ihrer eigenen Konsumgewohnheiten verändern.

So können Sie Ihre persönliche Teuerungsrate abbilden.

Wer mehr für Miete, Kraftstoff, Restaurants, Cafés, Nahrungsmittel, Bekleidung und Reisen als der Durchschnitt ausgibt, landet kurzfristig bei 3,2% und mehr Inflation!

Realer Zins gleich realer Verlust

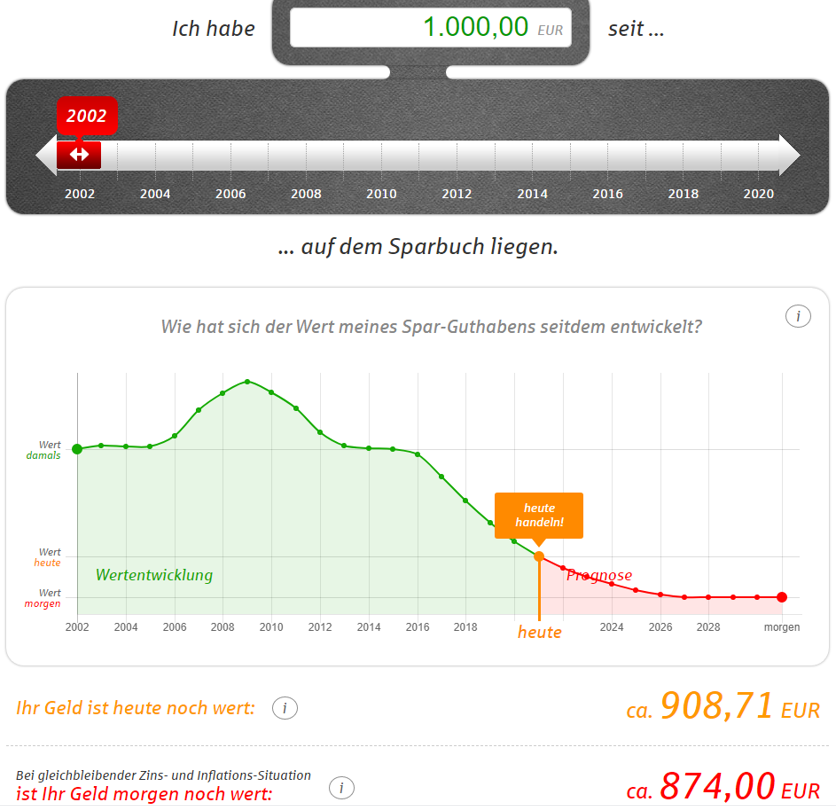

Die Sparkasse Mecklenburg-Schwerin bietet auf ihrer Homepage einen Realzinsrechner an.

Dieser berücksichtigt den durchschnittlichen Einlagenzins und die Inflationsrate.

Wer im Jahr 2002 den Betrag von 1.000 Euro auf das Sparbuch legte, verfügt im Jahr 2021 über einen Kaufkraftgegenwert von 908 Euro, im Jahr 2031 über 874 Euro:

Quelle: https://module.sparkasse-mecklenburg-schwerin.de/de/home/aktionen/wertverlustrechner.html

Die Sparkasse Fuerth bietet auf ihrer Homepage einen Inflationsrechner an.

Dieser berücksichtigt den Kaufkraftverlust durch Inflation.

Wer heute den Betrag von 1.000 Euro auf das Konto legte, verfügt bei einer jährlichen Inflation von 3% im Jahr 2041 über einen Kaufkraftgegenwert von 553 € und bei einer jährlichen Inflation von 2% über 672 €.

Quelle: https://www.sparkasse-fuerth.de/de/home/privatkunden/wertpapiere-und-boerse/Inflationscontent.html

Warum an einer vermieteten Immobilie als Altersvorsorge kein Weg vorbeiführt

Betrachten wir die Entwicklung von Mietpreisindex, Inflationsentwicklung und Wertverlust bei Einlagen als Ganzes, bleibt nur ein Schluss übrig: Immobilien als Altersvorsorge sind kaum zu schlagen.

Es ist aber nicht nur die Mietentwicklung, die Immobilien als Kapitalanlage und Altersvorsorge so attraktiv machen.

Es kommt noch ein weiterer Punkt dazu, der Bedarf. Menschen neigen dazu, Geld zu investieren, um aus einem Euro zwei zu machen. Oder, am Beispiel der Volkswagenaktie, sie investieren 50 Cent, um einen Euro zu kaufen.

Wer eine Porsche-Aktie erwirbt, bezahlt dafür die Hälfte dessen, was eine VW-Aktie kostet. Da Porsche jedoch 53,3 Prozent der Stammaktien von VW hält, wird der Porsche-Aktionär automatisch auch zum VW-Aktionär – zum halben Preis.

Bleiben wir bei Immobilien. Hier funktioniert das VW-Prinzip zwar nicht, aber es bieten sich immer wieder Möglichkeiten, gute Substanz in guter Lage zu einem fairen Preis zu erwerben.

Grund und Boden können nicht reproduziert werden. In den Ballungsgebieten tauchte ein neues Wort im Zusammenhang mit Wohnraum auf, „verdichten“.

Verdichten heißt, Wohnraum auf Minigrundflächen „dazwischen quetschen“, Gebäude aufstocken, oder Supermärkte als Erdgeschosse für Wohntürme nutzen, wie es ALDI vormacht.

Verdichten heißt auch, die Luftzirkulation in den Städten nachhaltig zu verändern. Kurz, verdichten, klingt nicht schön.

Wenn etwas knapp ist, wird es wertvoller. Immobilien in guter Lage werden immer nachgefragt, dies allerdings mit knapper werdendem Baugrund immer stärker.

1A-Lagen sind schon uninteressant geworden, der Einsatz ist im Vergleich zum Ertrag zu hoch.

1B-Lagen sind das Potenzial für morgen. Eine gute Substanz in einer soliden Lage impliziert eine automatische Wertsteigerung.

Diese schlägt sich natürlich auch in der Vermietbarkeit und dem langfristigen Mietertrag nieder.

Und damit sind wir wieder beim stetig steigenden Mietpreisindex, dem Garanten für einen entspannten Ruhestand.

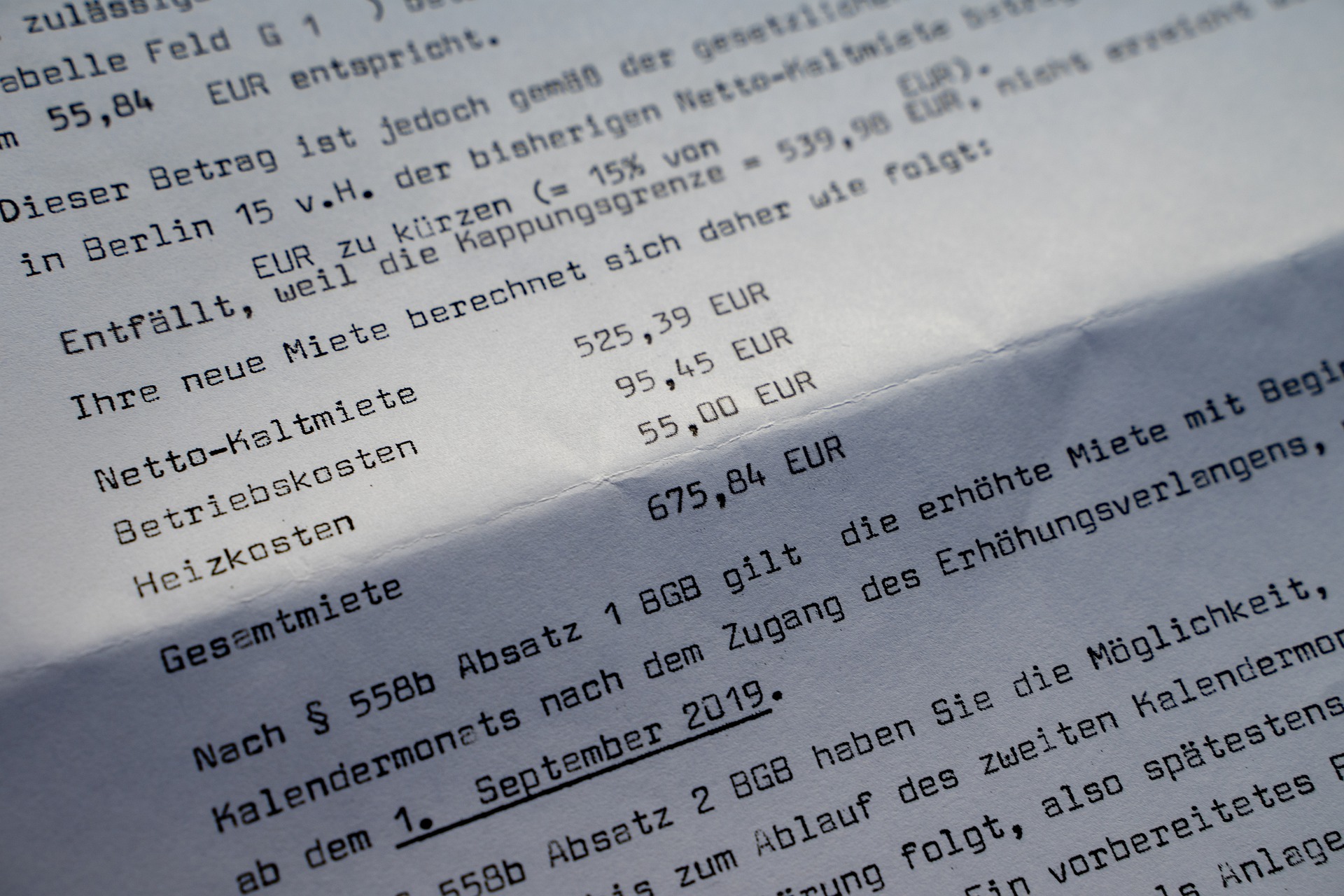

Staffelmiete – der automatisierte Inflationsausgleich

Mieterhöhungen, auch wenn vielen Menschen ein Dorn im Auge, sind im Rahmen eines Investments gelegentlich notwendig.

Der Investor möchte seine Investition in einem guten Zustand halten, was wiederum teilweise intensive Ausgaben bedeuten kann.

Eine energetische Sanierung beispielsweise dient den Mietern, da diese bei den Ausgaben für Strom und Heizung entlastet werden.

Dass ein Vermieter diese Ausgaben über eine Mieterhöhung zumindest teilweise umlegen möchte, ist nachvollziehbar.

Mieterhöhungen dürfen aber nicht willkürlich erfolgen.

Das BGB sieht vor, dass eine Anpassung der Mieter zulässig ist, wenn der Mietvertrag eine Staffel- oder Indexmiete vorsieht.

Oder der Vermieter möchte die Miete an die ortsübliche Vergleichsmiete anpassen, oder er tätigte Investitionen, die eine Mieterhöhung zulassen.

Für den Vermieter ist die Vereinbarung einer Staffelmiete die unkomplizierteste Variante.

Für den Mieter bietet sie auch einen Vorteil. Er muss zwar in der Regel alle zwölf Monate eine etwas höhere Miete bezahlen, bleibt aber auf der anderen Seite von unerwarteten Mieterhöhungen aus anderen Gründen verschont.

Die Staffelmiete lässt keine zusätzliche Mieterhöhung zu.

Allerdings muss der Vermieter bei der Staffelmiete etwas beachten.

Es ist nicht zulässig, dass im Mietvertrag steht „jedes Jahr um zwei Prozent, erstmals am xx.xx.xxxx“.

Vielmehr muss die Miete für jedes Folgejahr explizit in absoluten Zahlen benannt werden.

Bei Mietanpassungen gilt weiterhin, dass sie in drei Jahren 20 Prozent nicht übersteigen dürfen.

In Regionen mit angespannter Vermietungslage ist die Steigerung auf 15 Prozent pro Jahr begrenzt.

Im Gegensatz zur Staffelmiete basiert die Indexmiete nicht auf einem festen, willkürlich zugrunde gelegtem Prozentsatz.

Sie orientiert sich an einem Index, üblicherweise der Inflation. Im Gegensatz zu einer Mieterhöhung, die zur Anpassung an die örtliche Vergleichsmiete erfolgt, muss der Mieter bei der Indexmiete und der Staffelmiete nicht jedes Mal erneut zustimmen.

Die Zustimmung erfolgte mit der Unterschrift unter den Mietvertrag.

Unser Fazit zum Einfluss der Mietentwicklung bei vermieteten Immobilien als Altersvorsorge

Die Mieten werden auch in Zukunft steigen. Eine moderate Entwicklung ist, genauso wie eine moderate Entwicklung der Inflation, gesund, da sie auch die Preissteigerungen im Marktsegment „rund um die Immobilien“ berücksichtigt, Hausmeister, Verwalter, Handwerker.

Dieser implizierte Inflationsschutz für den Eigentümer sorgt dafür, dass seine Altersvorsorge nicht durch den Kaufkraftverlust aufgezehrt wird.

Um es mit den abgewandelten Worten des verstorbenen früheren Arbeitsministers Norbert Blüm zu sagen: Eines ist sicher, die Immobilien-Rente.