Wie wirkt sich Inflation auf Immobilien aus? Seit dem Jahr 2015 kämpfte Mario Draghi als Chef der Europäischen Zentralbank (EZB), dass die Inflation aus dem hochkritischen Deflationssegment wieder in den unter Wirtschaftswissenschaftlern als „gesund“ angesehen Bereich um die zwei Prozent pro Jahr steigt, um sich dort konstant zu behaupten.

Was Mario Draghi während seiner Amtszeit nicht gelang, schaffte Christine Lagard in kürzester Zeit. Und nicht nur das, die Inflation verdoppelte die anvisierten zwei Prozent kurzerhand auf vier Prozent.

Was bedeuten diese Szenarien, Deflation und Stagnation eigentlich für Sparer, und warum sind Immobilien in diesem Fall die Eier legende Wollmilchsau? Diese Fragen beantworten wir in dem folgenden Beitrag.

GRATIS Online-Seminar: Wie wirkt sich Inflation auf Immobilien aus?

Das Wichtigste in Kürze

- Die Inflation ist im Jahr 2021 von null Prozent auf über vier Prozent hochgeschossen, die EEG-Umlage wird sie auch im Jahr 2022 treiben.

- Anleihen zahlen nach wie vor einen Zins, der jetzt erst recht durch die Inflation ins Minus gedrückt wird.

- Bei fremdfinanzierten Immobilien sinkt die reale Kreditschuld durch die Inflation, auch wenn sie buchhalterisch gleichbleibt.

- Immobilien vereinen drei Inflationsbremsen in sich und bieten damit in allen Marktsituationen eine stabile Anlage und ein stabiles Einkommen.

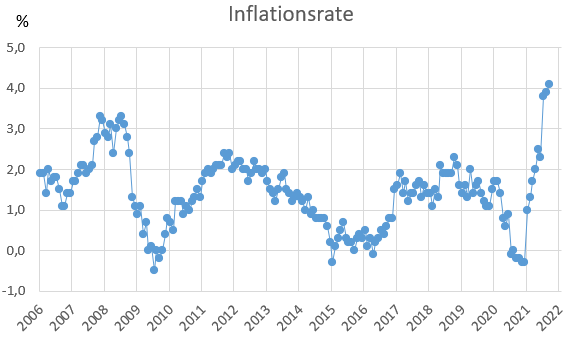

Die Inflationsentwicklung der vergangenen Jahre

Betrachten wir zunächst einmal die Entwicklung der Inflation seit 2006 bis 2021.

Quelle: inflationsrate.com / destatis.de

Seit 2013 ist die Situation alles andere als erfreulich.

Experten verweisen immer wieder darauf, dass Kapitalanlagen in Geld, sprich Tagesgeld oder Anleihen, von der Inflation aufgezehrt werden und dass Sachwerte die einzige Alternative seien.

Vor diesem Hintergrund lag der Schluss nahe, dass eine Stagnation oder gar Deflation, doch fantastisch sei für Sparer.

Keine Inflation heißt auf den ersten Blick doch auch kein Wertverlust.

Anleger haben aber auf bitterste Art erfahren müssen, was eine länger anhaltende Niedrigzinsphase am Ende bedeutet.

Es gibt keine fünf Prozent Zinsen pro Jahr bei null Wertverlust.

Es gibt gar keine Zinsen. Staatsanleihen rentieren seit einigen Jahren negativ und Sparer müssen Verwahrentgelte auf ihr Guthaben bezahlen.

So sieht’s aus.

Wenn alles im grünen Bereich wäre – zwei Prozent Inflation auf Dauer und wie sich Inflation auf Immobilien auswirkt

Wenn, ja wenn …. Angenommen, nur einmal angenommen, wir würden uns in Bezug auf Zinsen und Inflation in dem Segment bewegen, was die Notenbanker als positiven Aspekt sehen und Verbraucher als “normal” wahrnehmen.

Die Inflation liegt bei zwei Prozent, auf Tagesgelder gibt es 2,5 Prozent Zinsen und langfristige Staatsanleihen rentieren bei vier bis fünf Prozent – was wäre dann?

Ein Anleger investiert bei einer Inflationsrate von zwei Prozent 25.000 Euro in eine Staatsanleihe mit zehn Jahren Laufzeit.

Läuft die Anleihe aus, erhält er zwar 25.000 Euro zurückgezahlt, die Kaufkraft liegt aber nur noch bei 20.508 Euro, fast 20 Prozent darunter.

Bei einer Verzinsung von vier Prozent hat er in der Summe zwar 10.000 Euro Zinsen erhalten, bereinigt um die Inflation ergibt sich aber folgendes Bild:

| Einzahlung | 25.000 € |

| Summe Zinsen | 10.000 € |

| Gesamtrückzahlung | 35.000 € |

| Gesamtrückzahlung bereinigt um 2% Inflation | 28.712 € |

| Nettorendite nach Inflation | 1,41% p.a. |

Als kleines Sahnehäubchen haben wir zum Schluss dieses Abschnittes noch die Entwicklung der Inflation seit dem Jahr 2010 mit einem Index von 100 im Jahr 2015:

Sind wir ehrlich – ein erschütterndes Szenario.

| Jahr | Kaufkraftindex | Inflationsrate |

|---|---|---|

| 2010 | 93,2 | 1,1 |

| 2011 | 95,2 | 2,1 |

| 2012 | 97,1 | 2 |

| 2013 | 98,5 | 1,4 |

| 2014 | 99,5 | 1 |

| 2015 | 100 | 0,5 |

| 2016 | 100,5 | 0,5 |

| 2017 | 102 | 1,5 |

| 2018 | 103,8 | 1,8 |

| 2019 | 105,3 | 1,4 |

| 2020 | 105,8 | 0,5 |

Mit diesen Zahlen konnten wir hoffentlich die erste Frage aus der Einleitung, was bedeutet Inflation für Sparer, beantworten.

Investitionen in Geld, Sparbücher, Festgelder, Bausparverträge, Anleihen und Tagesgelder, erleiden das gleiche Schicksal wie das Geld im Portemonnaie: Am Ende des Tages sind sie weniger wert als der Betrag, der einstmals eingezahlt wurde.

Man kann Inflation allerdings auch auf den Kopf stellen, und aus der Opferrolle herauskommen.

Wie, das erläutern wir im nächsten Abschnitt.

Inflation clever nutzen – mehr bekommen als zurückzahlen

Wie wirkt sich Inflation auf Immobilien aus? Wer Geld in eine Anleihe investiert, bekommt, gemessen an der Kaufkraft, weniger zurück, als er anlegte. Anleger können den Spieß einfach umdrehen.

Sie leihen sich Geld für zehn, 15 oder 20 Jahre und zahlen über die Jahre schön den Nominalbetrag zurück. Während mögliche Einkommensanpassungen die Inflation zumindest teilweise nivellieren, bleibt die geliehene Summe abzüglich der Tilgung gleich.

Die Kreditschuld wird ja nicht jedes Jahr um die Inflationsrate erhöht.

Wer sich heute bei einer angenommen Inflationsrate von 2 Prozent, 100.000 Euro mit einer Laufzeit von 25 Jahre leiht, zahlt gemessen an dem Kaufkraftverlust nur 61.000 Euro zurück – ein guter Deal.

Hat er mit dem Betrag Gold gekauft, hat er bei einer Wertsteigerung von null Prozent zumindest die Kaufkraft ausgekontert.

Wenn er allerdings clever war, hat er die 100.000 Euro in eine Immobilie investiert.

Gold ist totes Kapital, schüttet nichts aus.

Fremdfinanzierte Immobilien dagegen kombinieren drei Inflationsbremsen.

Mit Immobilien aus der Inflation Kapital schlagen

Vermutlich liegt es schon auf der Hand, welches die erste Inflationsbremse darstellt.

- Inflationsbremse: Gutes Geld, die Baufinanzierung, wird mit schlechtem Geld, durch Kaufkraftverlust stetig mehr entwertetes Geld, zurückgezahlt.

- Inflationsbremse: Immobilien gewinnen nach wie vor an Wert. Die seit zehn oder 15 Jahren von sogenannten Experten mantramäßig vorgebetete Immobilienblase platzt einfach nicht. Dazu kam im Oktober 2021 eine fast irrwitzig anmutende Meldung aus London. Der völlig überhitzte Immobilienmarkt sollte nach dem Brexit planmäßig zusammenbrechen. Hat er aber nicht gemacht, es gab ein All-time-high …. So viel dazu. Immobilien sind Sachwerte mit nicht vermehrbaren Ressourcen, dem Grund und Boden. Die Nachfrage bestimmt den Preis.

- Inflationsbremse: Im Gegensatz zur inflationssicheren Geldanlage in Gold zahlt eine Immobilie eine regelmäßige Ausschüttung, die Miete. Mit einem Indexmietvertrag koppelt der Vermieter die Miete an den Kaufpreisindex. Der Kaufkraftverlust bei Mieteinnahmen ist, im Gegensatz zum Kaufkraftverlust von Zinsen, ausgeschlossen!

Es sind nur drei Punkte, die auch keinen Grundkurs in Betriebswirtschaft voraussetzen

Diese Punkte setzen keinen Grundkurs in Betriebswirtschaft voraus, sondern sich anhand eines Inflationsrechners (Punkt 1), der Wertentwicklung von Immobilien anhand von Statistiken, beispielweise Statista.de (Punkt 2) und Paragraf 557b BGB (Punkt 3) nachvollziehen lassen.

Paragraf 557b BGB, Abs. 1 besagt “Die Vertragsparteien können schriftlich vereinbaren, dass die Miete durch den vom Statistischen Bundesamt ermittelten Preisindex für die Lebenshaltung aller privaten Haushalte in Deutschland bestimmt wird (Indexmiete).”

Jetzt haben wir zwar das Thema “Immobilien und Inflation” angeschnitten, wie sieht es aber bei der Frage nach Immobilien und Deflation aus, warum profitierten Vermieter von dem katastrophalen Zinsumfeld der letzten Jahre?

Die Frage ist leicht zu beantworten:

- Baugeld war so billig wie nie, wurde mit Zinsen von unter einem Prozent quasi verschenkt.

- Die Mieten fließen immer weiter, unabhängig davon, ob wir uns in einer Inflations- oder Deflationsphase befinden.

Mit anderen Worten, Immobilienbesitzern, Vermietern, kann es gleich sein, ob gerade eine Inflation oder Deflation stattfindet – sie gewinnen immer.

Damit konnten wir hoffentlich auch die zweite Frage der Einleitung, weshalb Immobilien der Ausweg aus der Inflation sind, durchleuchten und zufriedenstellend beantworten.