Über Jahrzehnte hinweg war die Lebensversicherung das liebste Instrument der privaten Altersvorsorge für die Deutschen.

Dies hat sich in den letzten Jahren drastisch geändert.

Wir stellen in diesem Beitrag die einzelnen Varianten vor und gehen der Frage auf den Grund, was zu dem Popularitätsverlust führte.

Was machte die Lebensversicherung so populär?

Die Ergänzung zur gesetzlichen Rentenversicherung wurde mit einer entsprechenden Hinterbliebenenversicherung gekoppelt, im Idealfall waren die Versorgung der Familie und der eigene Ruhestand auf den Punkt abgesichert.

Mit der wachsenden Zahl der Singlehaushalte schwand die Zahl der versorgungsberechtigten Angehörigen.

Geld für das Todesfallrisiko auszugeben, war hinfällig.

Die Versicherer reagierten in den achtziger Jahren mit der Einführung reiner Rentenversicherungen.

Im Rahmen der Lebensversicherung floss ein Teil des Beitrages in einen Sparvorgang, ein geringerer Teil wurde für den Risikoanteil der vorzeitigen Auszahlung zurückgelegt.

Im Rahmen der Rentenversicherung wurde nur gespart.

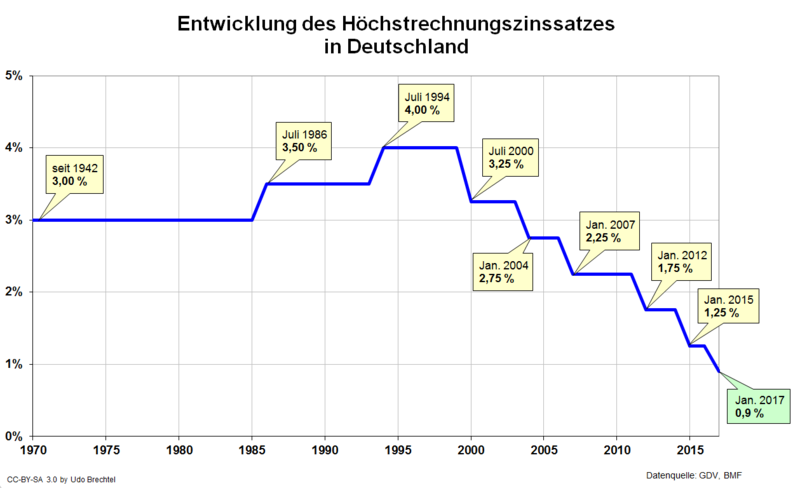

Der Garantiezins der Lebensversicherung – seit 1994 ging es bergab

Im Gegensatz zu anderen Sparprodukten bot die klassische Lebensversicherung und Rentenversicherung einen entscheidenden Vorteil: Sie war mit einer garantierten Verzinsung ausgestattet.

Allerdings hat der Zinssatz für die gesamte Vertragslaufzeit Bestand, der bei Vertragsbeginn galt.

Dieser Garantiezins wiederum wird vom Bundesrat, nicht von den Versicherern, festgelegt.

Allerdings hat der Garantiezins deutlich an Attraktivität verloren, wie die Grafik seiner Entwicklung zeigt:

Quelle: https://de.wikipedia.org/wiki/Datei:H%C3%B6chstrechnungszinssatz_in_Deutschland.png

Generell waren die Renditen bei Lebensversicherungen und Rentenversicherungen stark rückläufig.

Die Lebensversicherer dürfen rund 30 Prozent der Kundengelder in Aktien anlegen, aber:

Die Aktienquote betrug in den Jahren 2017 bis 2019 noch nicht einmal fünf Prozent. In Immobilien waren weniger als vier Prozent investiert.

Damit sind wir bei einem der Kernprobleme der klassischen Policen.

Lesen Sie im nächsten Abschnitt, wie die Inflation bei einer klassischen Lebensversicherung oder Rentenversicherung die Planung zunichtemacht.

Geld frisst Geld – das Inflationsproblem bei der Lebensversicherung

Wer Geld in Geld anlegt, beispielsweise in Tagesgelder, Anleihen oder Lebensversicherungen, wird trotz Verzinsung einen Verlust erleiden.

Die Kaufkraft des eingezahlten Kapitals wird weniger.

Bei einer Inflationsrate von weniger als zwei Prozent fallen die Zinsen entsprechend niedrig aus.

Schaut man auf den Garantiezins bei der Lebensversicherung im Jahr 2017, übersteigt die Inflation diesen.

Die Folge ist, die schönste Kalkulation zur Absicherung des Ruhestandes funktioniert nicht ohne zusätzliche Kompensation.

Bei einer Inflationsrate von zwei Prozent und einer Anlagedauer von 20 Jahren schrumpft ein ursprüngliches Investment von 10.000 Euro auf 6.729,71.

Um es deutlicher zu formulieren, Sie verlieren 32,70 Prozent Ihres Ersparten.

Oder auf eine Kapitalauszahlung hochgerechnet, die 200.000 Euro für einen ruhigen Lebensabend vorsieht, bedeutet das einen echten Gegenwert von 134.594,20 Euro.

Da hilft nur noch der Mut zur Lücke.

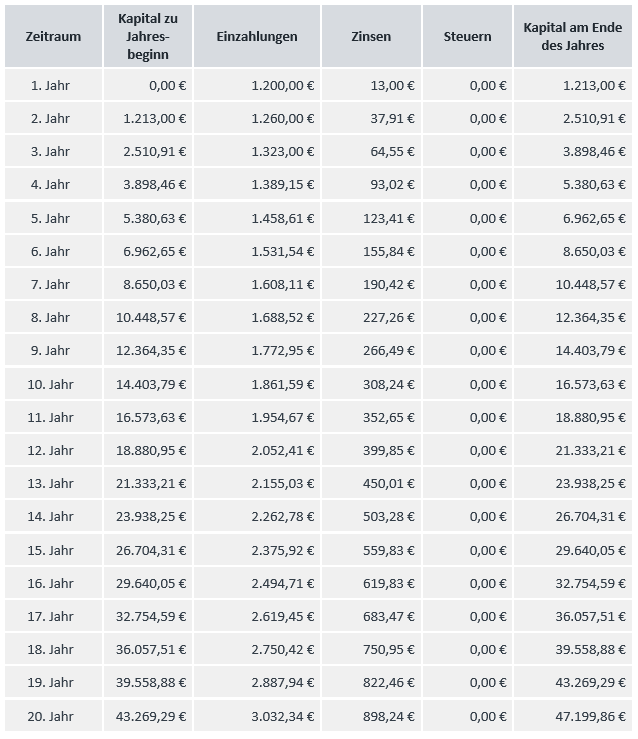

Versicherer bieten für diese Problematik eine Beitrags- und Leistungsdynamik an.

Das Risiko hierbei ist, dass es sich bei der Beitragsentwicklung um eine Parabelfunktion handelt.

Nach zehn Jahren explodieren die Beiträge des Versicherungsnehmers.

Wir haben für Sie ein Beispiel gerechnet.

Die Sparrate in diesem Modell beträgt 100 Euro monatlich, die Dynamik die üblichen fünf Prozent und der Zinssatz wurde mit zwei Prozent angenommen.

Eine kontinuierliche Dynamisierung der Lebensversicherung führt auch dazu, dass die Rendite des Vertrages ab der 13. Beitragsanpassung rückläufig wird – ein versicherungsmathematisches Phänomen.

Es kommen aber noch mehr Renditekiller auf die Nutzer einer Lebens- oder Rentenversicherung zu. Lesen Sie jetzt, welche das sind.

Die Kosten bei der Lebensversicherung – der gerne verschwiegene Renditekiller

Lebensversicherungen werden in den meisten Fällen durch einen Außendienst vertrieben.

Dies kann ein Vertreter, ein Makler oder ein Onlinevergleichsportal sein.

Die Beteiligten leben von der Provision. Diese gliedert sich in die

- Abschlussprovision

- Beitragsbestandsprovision

Die Abschlussprovision steht immer wieder in der Kritik, da sie in den ersten Jahren der Vertragslaufzeit das Guthaben des Versicherungsnehmers deutlich mindert, sogar zu negativen Salden führen kann.

Sie kann offen oder durch verdeckte Zuwendungen für Makler bei vier Prozent der Beitragssumme liegen.

Ausschließlichkeitsvertreter erhalten in der Regel 2,5 bis drei Prozent.

Die Beitragsbestandsprovision beläuft sich in der Regel auf zwei Prozent des im Kalenderjahr bezahlten Beitrages.

Der Versicherungsnehmer zahlt über die Laufzeit richtig Geld.

Neben den Provisionen fallen bei Lebensversicherungen noch weitere Kosten an.

Als Erstes wäre die Einrichtungsgebühr zu nennen, des Weiteren Stückkosten während der Laufzeit für die Vertragsverwaltung.

Über die Höhe schweigen die Gesellschaften.

Nun bietet die Versicherungswirtschaft aber nicht nur klassische Policen, sondern seit 1990 etablierte sie die fondsgebundenen Lösungen.

Im folgenden Abschnitt informieren wir Sie über diese Variante.

Fondsgebunden Altersvorsorge – die kleine Antwort auf den Kaufkraftverlust

Anstelle der klassischen Anlagemedien für Lebensversicherungen wie Anleihen oder Hypotheken investieren fondsgebundene Produkte in Aktienfonds oder ETFs.

Dies klingt zunächst attraktiv.

Der Anleger profitiert zum einen von den langfristigen Kursentwicklungen der Börsen.

Zum anderen verkörpern Aktien einen inflationsgeschützten Sachwert.

Natürlich lassen sich Börsenkurse nicht vorhersagen.

Die Versicherer bieten daher Absicherungsstrategien gegen Ende der Vertragslaufzeit an, um die erwirtschafteten Gewinne zu sichern.

Fondsgebundene Produkte müssen sich jedoch einen anderen Vorwurf gefallen lassen.

Investmentfonds kosten eine kontinuierliche Verwaltungsgebühr.

Diese fällt auch an, wenn der Fonds Bestandteil einer Lebens- oder Rentenversicherung ist.

Die Verwaltungsgebühr mindert wiederum die Rendite der Fondsanlage und kommt zu den ohnehin schon anfallenden Verwaltungskosten der Versicherer dazu.

Kosten vs. Rendite

Es wird jedoch eines deutlich: Den sinkenden Renditen stehen gleichbleibend hohe Kosten für die Versicherungsnehmer gegenüber.

Im Jahr 2019 lagen die Renditen für klassische Verträge noch bei 2,33 Prozent, im Jahr 2020 bringen sie nur noch 2,23 Prozent (Boerse-online.de, 8.2.2020).

Bei Fondspolicen sieht es, abhängig vom Fonds, besser aus, allerdings sind die Kosten erheblich höher.

Diese könnten im Rahmen einer staatlich geförderten Altersvorsorge kompensiert werden.

Wir geben Ihnen im nächsten Abschnitt einen sehr kurzen Überblick über die Möglichkeiten.

Private Altersvorsorge – der Staat hilft mit

Die Riester-Rente feiert inzwischen ihr 20-jähriges Jubiläum.

Mit der Einführung des Alterseinkünftegesetzes im Jahr 2005 gab es in der Altersvorsorge aber noch weitere einschneidende Veränderungen.

Der Gesetzgeber wandte sich vom bisherigen Drei-Säulen-Modell ab hin zum Drei-Schichten-Modell.

Die Schichten gliedern sich wie folgt:

- 1. Schicht: Gesetzliche Rentenversicherung, berufsständische Versicherungen, Basis-Rente

- 2. Schicht: betriebliche Altersversorgung, Riester-Rente

- 3. Schicht: Nicht geförderte Lebens- und Rentenversicherungen

Die Rürup-Rente sollte das privatrechtliche Pendant für Selbstständige darstellen, die keine Mitglieder in der gesetzlichen Rentenversicherung (GRV) sind.

Die Attraktivität dieses Produktes liegt in der steuerlichen Abzugsfähigkeit der Beiträge.

Diese und die spätere Besteuerung der Rente orientieren sich an der GRV.

Der Nachteil liegt darin, dass die Rürup- oder auch Basis-Rente nicht vorzeitig wieder aufgelöst oder verschenkt werden kann.

Die Vererbung ist nur unter bestimmten Auflagen möglich.

Eine Kapitalauszahlung scheidet ebenfalls aus.

Die betriebliche Altersvorsorge hat die Gesetzesänderungen überstanden.

Die arbeitnehmerfinanzierte Variante mindert das steuer- und sozialversicherungspflichtige Bruttoeinkommen.

Dafür ist der Rentenbezug steuerpflichtig und bedingt Krankenkassenbeiträge.

Allerdings gilt die Beitragspflicht nur für gesetzlich krankenversicherte Rentner.

Die Riester-Rente wird von den einen bejubelt, von den anderen verdammt.

Fakt ist, dass ein großer Teil der Zulagen für die Verwaltungskosten der Versicherer verwendet wird. „Spitzenanbieter“ haben es fertiggebracht, die Verwaltungskosten für Riesterverträge sogar noch über die Zulagenhöhe zu steigern.

Da die Riester-Rente aus dem versteuerten Einkommen gespeist wird und bei Bezug wieder steuerpflichtig ist, spotten einige vom „deutschlandinternen Doppelbesteuerungsabkommen“.

Lebensversicherung mit Steuerverwirrung

Produkte aus der Schicht drei sind förderneutral.

Allerdings wurde das Steuerprivileg für Lebensversicherungen aufgehoben.

Aus einem ehemals sehr klar strukturierten Produkt wurde ein steuerrechtlich gesehen komplexes Chaos mit permanenten Nachbesserungen seit 2005.

Eine private fondsgebundene Rentenversicherung ist unter dem Gesichtspunkt der Besteuerung bei Leistungsbezug noch am attraktivsten.

Alle Versicherungen sind sowohl als klassische Policen als auch auf Fonds-Basis erhältlich.

Lesen Sie jetzt, welches Resümee wir ziehen – stimmen Sie uns zu?

Unser Fazit zur Lebensversicherung

Um es sehr deutlich zu formulieren – klassische Lebens- und Rentenversicherungen haben ausgedient.

Die Rendite ist miserabel, die Kosten fallen recht hoch aus.

Trotz Produktinformationsblatt halten sich die Versicherer zum Thema Gebühren so bedeckt wie möglich.

Um dem Inflationsverlust entgegenzuwirken, bieten sich zwei Optionen: Entweder eine Dynamisierung der Beiträge und damit der Ablaufleistung oder eine fondsgebundene Lösung.

Diese geht aber wieder mit höheren Gebühren einher.

Staatlich geförderte Verträge entziehen sich der freien Gestaltung durch den Versicherungsnehmer.

Möglichen Steuervorteilen und Zulagen stehen hohe Kosten bei Rentenbezug gegenüber.

Sie fragen, welche Alternativen es gibt? Vermietete Immobilien stellen insbesondere eine solche Alternative dar.

Steuervorteil durch steuerabzugsfähige Zinsen für die Finanzierung, als echter Sachwert in Bezug auf den Ertrag inflationsresistent und für den Eigentümer ohne Auflagen frei verfügbar.