Was muss ich für eine vermietete Immobilie als Altersvorsorge im Monat bezahlen?

Diese Frage stellen sich Anleger, welche mit dem Gedanken an Immobilienerwerb spielen.

Die aktuelle Lage der Finanzmärkte sind für viele ein Signal, sich mit diesem Thema zu beschäftigen. Dazu kommt, dass das Thema Kaufkraftverlust wieder stärker in den Fokus gerückt ist, niedrige Zinsen und Inflation lassen die Depotgegenwerte schrumpfen.

Immobilienerwerb im Rahmen der Diversifikation und des Inflationsausgleiches ist die Lösung.

Was kostet aber eine vermietete Immobilie tatsächlich im Monat?

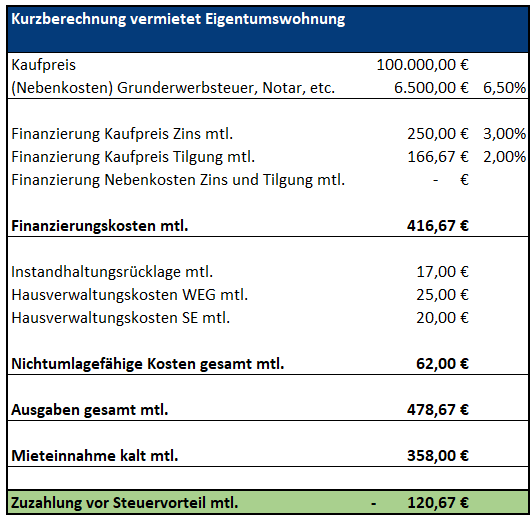

Gehen wir von einem Kaufpreis von 100.000 Euro zuzüglich 6,5 Prozent Nebenkosten und einem Eigenkapitaleinsatz von 0 Prozent auf den Kaufpreis aus.

Die Fremdmittel belaufen sich demzufolge auf 100.000 Euro. Der Zinssatz soll 3 Prozent im Jahr, die Tilgung 2 Prozent betragen.

Zusammen also 5 % pro Jahr – die sogenannte Annuität. 100.000 Euro x 5% = 5.000 Euro pro Jahr, geteilt durch 12 = 416,67 Euro pro Monat.

Die Mieteinnahmen beginnen mit 358 Euro, die nicht umlagefähigen Nebenkosten wie Verwalter und Instandhaltungsrücklage belaufen sich auf 62 Euro im Monat.

Gemäß dieser Modellrechnung erhält die Bank monatlich eine Rate in Höhe von 416 Euro. Dazu kommen die Nebenkosten in Höhe von 62 Euro, der Gesamtaufwand beträgt 478,67 Euro.

Dem stehen zwei Formen von Einnahmen gegenüber.

Zum einen der Mietertrag in Höhe von 358 Euro, zum anderen die Steuerrückerstattungen für die Zinsen, Abschreibungen und nicht umlagefähigen Nebenkosten.

Die Steuerkomponente, die in aller Regel Ihre Ausgaben noch senkt, ist individuell und bleibt in diesem Fall sogar unberücksichtigt.

Aber bereits ohne diesen steuerlichen Faktor hätten Sie als Anleger in der Finanzierungsphase einen monatlichen Aufwand von nur 120,67 Euro zu zahlen!

Hier die Berechnung einer vermieteten Immobilie als Altersvorsorge:

Achtung:

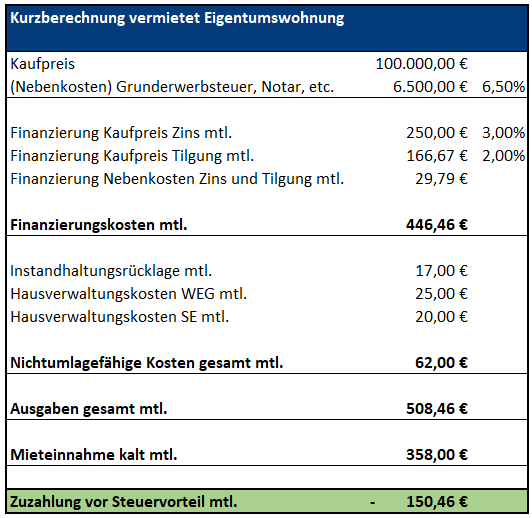

Wenn Sie die Kaufnebenkosten von 6,5% (Grunderwerbsteuer, Notarkosten, Eintragungskosten), also 6.500 Euro, nicht aus Eigenkapital bezahlen wollen, können Sie diese finanzieren.

Das würde eine zusätzliche Belastung von Höhe von 29,79 Euro ausmachen.

Sie können sich also eine vermietete Immobilie ohne Eigenkapital kaufen und hätten lediglich einen anfänglichen Monatsaufwand von nur 150,46 Euro!

Hier die Berechnung einer vermieteten Immobilie als Altersvorsorge, inkl. Finanzierung der Nebenkosten:

Diese Monatsbelastung würde bei entsprechender Mieterhöhung sogar noch sinken.

Auf der anderen Seite sollte man darauf achten, dass man sich die günstigen Zinsen möglichst lange sichert.

Berücksichtigt werden sollten hier in jedem Fall die persönliche Situation und das verfolgte Ziel.

Stellen wir die vermietete Immobilie als Altersvorsorge einer Lebensversicherung gegenüber, fallen zwei Dinge auf.

Ersten, anstelle in jedem Monat ein Minus durch den Versicherungsbeitrag zu verbuchen, haben Sie bereits in der Ansparphase ein Guthaben in Höhe des Immobilienwertes.

Zweitens, die Lebensversicherung wird an Kaufkraft verlieren, die Kompensation wäre nur durch eine Dynamisierung des Vertrages möglich und erhöht jedes Jahr den Aufwand.

Der Mietertrag einer vermieteten Immobilie als Altersvorsorge ist an die Inflation gekoppelt und gleicht diese mindestens aus.

Erfahren Sie in unserem kostenfreien Online-Seminar, Schritt für Schritt, wie Sie genau vorgehen müssen, damit auch Sie Ihre Altersvorsorge mit vermieteten Immobilien aufbauen können.